Tevkifat, vergi mevzuatında yer alan ancak çoğu zaman karmaşık olarak algılanan bir kavram olarak karşımıza çıkıyor. Peki, tevkifat ne işe yarar ve hangi durumlarda uygulanır? Kullanıcılar için bu soruların cevabını araştırdık. Tevkifat, özellikle iş dünyasında gelirin kaynağında verginin kesilmesini sağlayan bir mekanizma olarak öne çıkıyor ve vergi yönetimindeki pratik önemiyle dikkat çekiyor. Tevkifat nedir? Tüm detaylar burada...

Tevkifat nedir?

Tevkifat, genellikle vergi mevzuatına dayalı olarak, belirli gelir veya ödemelerden, gelirin veya ödemenin miktarının bir bölümünün kesilerek tutulması veya vergi dairesine ödenmesi işlemidir. Bu işlem, vergi, harç, stopaj gibi farklı nedenlerle uygulanabilir. Tevkifat işlemi, ödemeyi yapan tarafından yapılır ve ödenen tutarın bir kısmı vergi veya harç olarak devlete ödenir. Bu yöntem vergi toplama sürecini kolaylaştırmak ve vergi kaçakçılığını önlemek amacıyla kullanılır. Tevkifat, özellikle gelir vergisi, kurumlar vergisi, KDV (Katma Değer Vergisi) gibi vergi türlerinde sıkça uygulanır.

Tevkifat neden yapılır?

Vergi kesintisi olarak bilinen terim, işlemler sonrası düzenlenen faturalardaki vergi miktarını azaltmayı amaçlar. Bu sayede hizmet alan taraf, tevkifatlı fatura bedelini ödeyerek hizmetleri daha ekonomik bir şekilde alabilir.

KDV tevkifatı amacı nedir?

Devlet, vergi mükellefi sıfatıyla yapılan bu ödemelerde KDV tevkifatını uyguluyor. Bu uygulamanın amacı, devletin KDV alacaklarını güvence altına almak olarak özetlenebilir.

Tevkifatın avantajları nelerdir?

Mali idare, vergi alacaklarının güvencesi olarak KDV ödemelerini mal veya hizmet alımı sırasında belirli oranlarda keserek tahsil etmektedir.

Tevkifat nerede kullanılır?

Tevkifat, çeşitli ödeme işlemlerinde vergi veya harç ödemelerinin kesinti yoluyla tahsil edilmesi veya ödenmesi amacıyla kullanılır. Aşağıda tevkifatın sıkça kullanıldığı bazı alanlar ve durumlar yer almaktadır:

-

İşçi Maaşları: İşverenler, çalışanlarına ödedikleri maaşlardan gelir vergisi kesintisi yaparlar ve bu kesintiyi vergi dairesine öderler.

-

Kiralama Gelirleri: Kiralama geliri elde edenler, kira bedelinin belirli bir yüzdesini gelir vergisi olarak öderler.

-

Bağış ve Hibe Ödemeleri: Bağış ve hibe yapanlar, bu ödemeleri yaparken ödemelerin bir bölümünü vergi olarak keserler.

-

Faiz ve Temettü Ödemeleri: Şirketler, hissedarlarına faiz veya temettü ödemeleri yaparken bu ödemelerden kaynaklanan gelir vergisini keserler.

-

Satışlarda KDV: Satış yapan işletmeler, satış tutarının belli bir yüzdesini KDV olarak tahsil ederler ve bu KDV'yi vergi dairesine öderler.

-

Menkul Kıymet İşlemleri: Borsada işlem gören menkul kıymetlerin alım-satım işlemlerinde stopaj kesintileri uygulanır.

-

İşveren Primleri: İşverenler, çalışanlarının sosyal güvenlik primlerini keser ve bu primleri ilgili kurumlara öderler.

-

Yatırım Getirileri: Yatırım getirileri elde edenler, bu getirilerden gelir vergisi kesintisi yaparlar.

Tevkifat, bu gibi ödemelerin düzenli bir şekilde vergi tahsilatını sağlamak ve vergi kaçakçılığını önlemek için kullanılan bir yöntemdir. Her ülkenin kendi vergi mevzuatına göre tevkifat uygulamaları ve oranları farklılık gösterebilir.

Tevkifat ödemesi nereye yapılır?

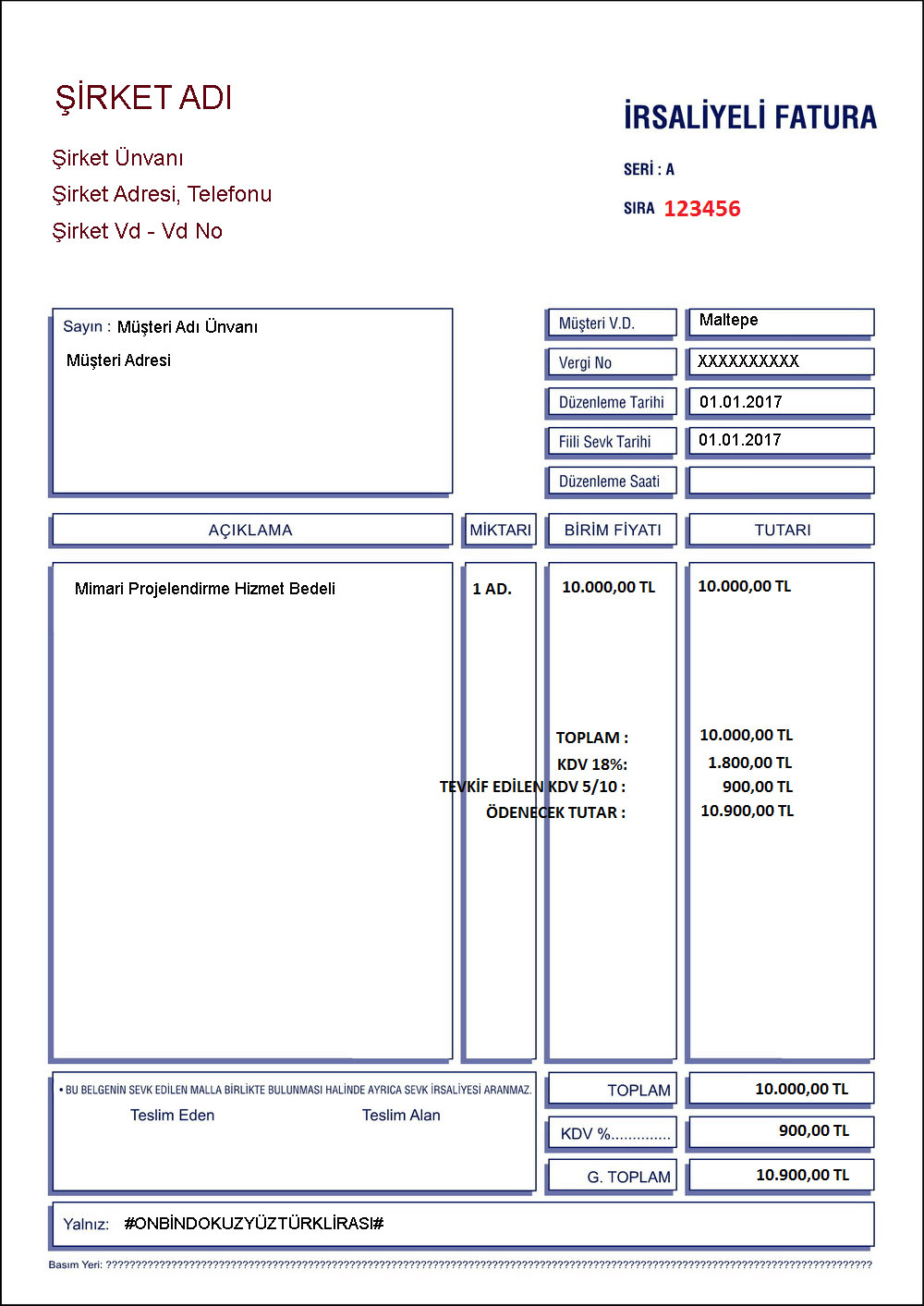

KDV tevkifatı, satıcıya ödenen tutarın yanı sıra belirli bir oranda kesilerek vergi dairesine ödenen KDV'dir. Bu uygulama ile satıcıya ödenen KDV'nin bir kısmı veya tamamı ana tutardan düşülür ve vergi dairesine ödeme yapılır.

Tevkifat ödemesi nasıl yapılır?

Katma Değer Vergisi (KDV) tevkifatı, satış işlemlerinde faturadaki KDV tutarının bir bölümünün satıcı tarafından tahsil edilmeksizin doğrudan vergi dairesine ödenmesi işlemidir. Bu uygulama, satışı yapan tarafından faturadaki belirtilen KDV'nin bir kısmının kesilmesi ve doğrudan vergi dairesine ödenmesi şeklinde gerçekleşir.

Tevkifat ödemesi ne zaman yapılır?

Gelir vergisi tevkifatı için kesinti oranı, Bakanlar Kurulu tarafından belirlenir. Katma Değer Vergisi (KDV) tevkifatı ise, satış faturasında belirtilen KDV tutarının bir kısmının satıcıya ödenmek yerine vergi dairesine doğrudan ödenmesiyle gerçekleştirilir.

Tevkifat ne işe yarar?

Tevkifat, vergi ve harç ödemelerinin kesinti yoluyla tahsil edilmesi veya ödenmesi amacıyla kullanılan bir mali uygulamadır. Tevkifatın temel amaçları şunlar olabilir:

-

Vergi Tahsilatı: Tevkifat, gelir vergisi, kurumlar vergisi, KDV gibi vergi türlerinin düzenli bir şekilde toplanmasını sağlar. Özellikle gelir vergisi gibi kişisel vergilerde, gelir elde eden kişinin vergiyi unutması veya ödememesi riskini azaltır.

-

Vergi Denetimi Kolaylığı: Tevkifat, ödemelerin kaydedilmesi ve takip edilmesi sürecini kolaylaştırır. Vergi otoriteleri için gelirin kaynağını doğrulamak ve denetlemek daha basit hale gelir.

-

Vergi Kaçakçılığının Önlenmesi: Tevkifat, vergi kaçakçılığını önler. Ödemelerin bir kısmının kesilmesi veya ödenmesi, vergi mükelleflerinin daha az vergi ödemesini engeller.

-

Vergi Geliri İstikrarı: Tevkifat, devlet gelirlerinin istikrarlı bir şekilde elde edilmesine yardımcı olur. Vergi mevzuatına uygun ödemelerin düzenli olarak yapılması, bütçe planlaması ve kamu hizmetlerinin finansmanı için önemlidir.

-

Vergi Adaleti: Tevkifat, gelirlerin daha adil bir şekilde dağıtılmasına yardımcı olabilir. Gelir seviyesine göre kesintiler veya oranlar ayarlanabilir, böylece düşük gelirli kişiler daha az vergi öderken yüksek gelirli kişiler daha fazla vergi öder.

Tevkifatın kullanımı, ülkenin vergi mevzuatına ve ekonomik koşullarına bağlı olarak değişebilir. Vergi hükümetler tarafından gelir toplamak ve mali istikrarı sağlamak için yaygın bir yöntem olarak kullanılır.

Tevkifat oranını kim belirler?

Gelir Vergisi Kanunu'nun 94. Maddesi uyarınca belirlenen gelir vergisi tevkifatı, kesinti oranı Bakanlar Kurulu tarafından belirlenmektedir.

Tevkifat tutarını kim öder?

Tevkifat terimi, para konularında kesinti anlamına gelmektedir ve vergi bağlamında vergilerin paylaşımını veya kesintisini ifade etmektedir. Özellikle katma değer vergisi (KDV) üzerinde kullanıldığında, devlet hem satıcıdan hem de alıcıdan bu vergiyi tahsil eder. Bu uygulama sayesinde, verginin yükü hem satıcı hem de alıcı arasında adil bir şekilde paylaşılmış olur.

Tevkifat kimin sorumluluğunda?

KDV'de sorumluluk kapsamında tevkifat uygulaması, verginin tam ve zamanında tahsilatını sağlamak amacıyla getirilen vergi güvenlik önlemlerinden biridir. Bu uygulama, KDV'ye tabi bir işlem gerçekleştiğinde vergi sorumlusunun tevkifat yapmasını gerektirir.

Tevkifat hangi işlemlerde uygulanır?

Kanunlarımıza göre, KDV, Gelir Vergisi, Kurumlar Vergisi ve Veraset İntikal Vergisi dahil olmak üzere dört vergi türü için tevkifat uygulanabilir. KDV Tevkifatı, belirli malların alım satımı veya hizmet bedeli üzerinden hesaplanan katma değer vergisi olup, alıcılardan bazen tamamı bazen de yasada belirtilen oranlarda kesinti yapılmasını gerektirir.

Kimlere tevkifat uygulanmaz?

Yeni düzenlemeye göre, alıcının belirtilen alıcılar listesinde olmaması veya KDV mükelleflerine yapılan yapım işlerinin bedelinin 5 milyon TL'nin altında kalması durumunda, ilk yüklenici ve alt yüklenicilerin bu hizmetlerinden vergi tevkifi yapılmayacak.

Tevkifat oranları nelerdir?

Maliye Bakanlığı tarafından yayımlanan yeni tebliğe göre, çeşitli hizmetler için KDV tevkifat oranları belirlendi. İşte bazı önemli detaylar:

- İkametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye dışında olanlar tarafından yapılan işlemler yüzde 100 oranında tevkifata tabi tutulacak.

- Serbest meslek faaliyetleri çerçevesinde sunulan teslim ve hizmetler de yüzde 100 oranında KDV tevkifatına tabi olacak.

- Yapım işleri ile birlikte mühendislik-mimarlık ve etüt-proje hizmetleri için belirlenmiş alıcılar ve KDV mükellefleri için tevkifat oranı yüzde 4/10 olarak belirlendi, ancak bu durum yalnızca sorumlu sıfatıyla beyanda bulunanlar için geçerli değil.

- Diğer hizmetler arasında temizlik, çevre ve bahçe bakım hizmetleri, işgücü temin hizmetleri, taşımacılık hizmetleri gibi alanlar da belirli alıcılar ve KDV mükellefleri için farklı oranlarda tevkifata tabi tutulacak.

Tevkifat nereye kesilir?

Tabi olduğu KDV'ye dahil ürün ve hizmet satışlarında kesilen faturada, verginin belli bir kısmı veya tamamı için kesinti yapılabilir. Tevkif edilen vergi miktarı, vergi sorumlusu olan alıcı tarafından vergi dairesine beyan edilir ve ödenir.

Tevkifat nerede kullanılır?

Bugünlerde, işletmelerin çeşitli ihtiyaçları için sağlanan hizmetler giderek çeşitleniyor ve gelişiyor. Özel güvenlik hizmetleri, yapı denetimleri, servis taşımacılığı, yemek servisi ve organizasyonlar ile etüt, danışmanlık ve denetim gibi pek çok alanda uzmanlaşmış çözümler sunuluyor. Bu hizmetlerin yanı sıra iş gücü temini gibi gereksinimler de profesyonel yönetimle karşılanıyor.

Tevkifatlı fatura nerelere kesilir?

- Genel bütçeye bağlı daireler ve katma bütçeli idareler,

- İl özel idareleri, belediyeler, köyler ve oluşturdukları birlikler,

- Döner sermayeli kuruluşlar,

- Kamu kurumu niteliğindeki meslek kuruluşları,

- Kanunla kurulan veya tüzel kişiliğe sahip emekli ve yardım sandıkları.

Hangi sektörlerde tevkifat var?

Özel güvenlik hizmetleri, yemek servisi sağlayan işletmeler, organizasyon hizmetleri sunan şirketler ile baskı, basım işleri yapan firmalar ve mühendislik, mimarlık hizmetleri ile servis taşımacılığı gibi alanlarda kısmi tevkifat farklı oranlarda uygulanmaktadır.

Tevkifatlı fatura ödenmezse ne olur?

Tevkifata tabi tutulan KDV, alıcı tarafından beyan edilmiş ancak henüz ödenmemişse, bu vergi sorumlusu tarafından beyan edilen tutar tahakkuk ettirilmekten vazgeçilecektir.

Tevkifat hangi durumlarda kesilir?

Yapılan hizmetin veya mal tesliminin, KDV Genel Tebliğinde belirtilen şartları sağlaması ve aynı tebliğde belirtilen kişilere yönelik olması halinde KDV tevkifatı kesilir. Kesilen faturadaki hesaplanan KDV tutarına belirli bir oran uygulandıktan sonra ortaya çıkan tutara KDV tevkifatı adı verilir.

KDV Genel Tebliğinde belirtilen şartlar nelerdir?

- Vergiye Tabi İşlemler KDV'nin kapsamına giren işlemler, Türkiye'de ticari, sınai, zirai faaliyet ve serbest meslek çerçevesinde yapılan mal teslimi veya hizmet ifalarını içermektedir. İthalatta ise her türlü mal ve hizmet ithali vergiye tabidir.

Bu kapsamda, Kanunun belirttiği faaliyetlerin Türkiye'de gerçekleşmiş olması şartıyla dar mükellef, tam mükellef, özel veya resmi ayrımı yapılmaksızın tüm işlemler vergilendirilir. Diğer vergi kanunlarındaki muafiyetler KDV'ye tabi işlemleri etkilemez.

Örneğin, kurumlar vergisinden muaf tutulan bir kuruluş, KDV'ye tabi bir işlem yapmışsa, bu işlem Kanun kapsamında vergilendirilir.

-

Teslim Mal teslimi, bir mal üzerindeki tasarruf hakkının alıcıya devredilmesi veya alıcının gösterdiği yere gönderilmesi şeklinde gerçekleşir. Teslim, malın alıcıya veya onun adına hareket edenlere ulaşmasıyla tamamlanır.

-

Teslim Sayılan Haller Kanunun belirlediği özel durumlar, vergiye tabi işlemler olarak kabul edilir. Örneğin, işletmeden çekilen vergiye tabi mallar veya işletme personeline verilen ücret, prim, ikramiye gibi ödemeler vergiye tabi tutulur.

KDV tevkifatı hangi ürünlerde var?

Tevkifat kapsamında, demir, çelik ve alaşımlardan üretilmiş ürünlerin teslimi yer alıyor. Bu ürünler, cevherden, hurda veya diğer hammaddelerden üretilen her türlü demir, çelik ve alaşımlı uzun ürünleri içerir. Uzun ürünler arasında çubuk, inşaat demiri, profil, kangal demir, filmaşin, tel, halat, hasır, boru, lama gibi çeşitler bulunmaktadır.

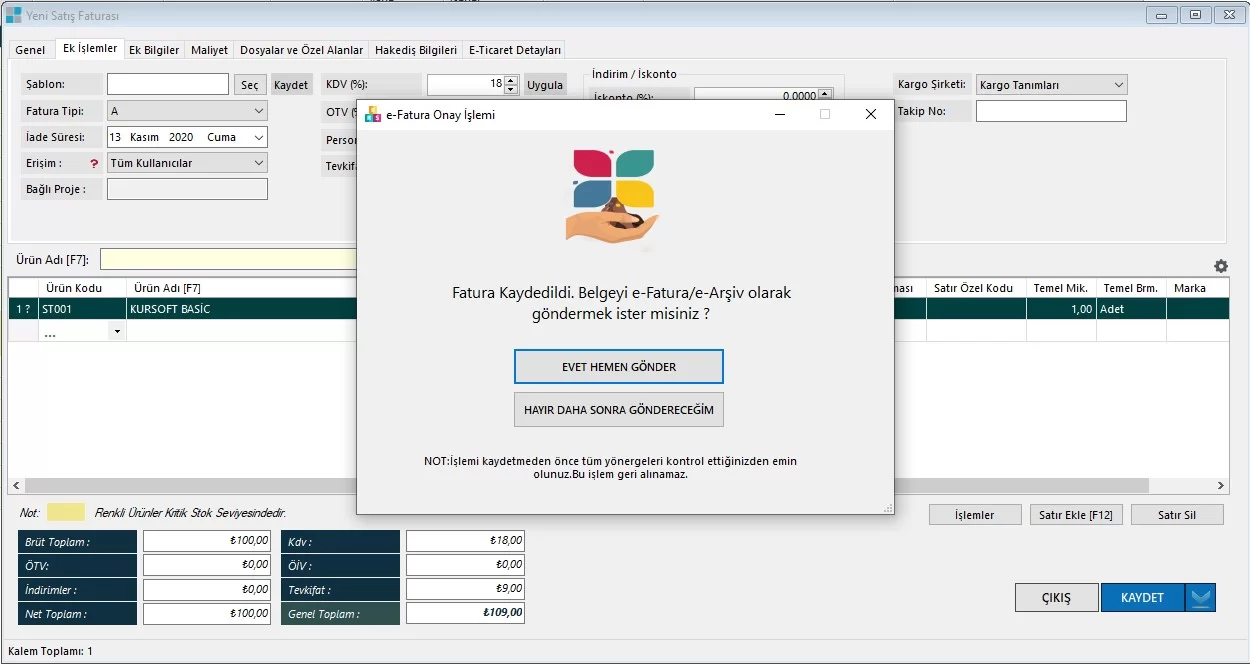

Tevkifat hangi beyanname ile ödenir?

Tebliğ hükümleri gereğince satın alınan mal ve hizmetler için fatura ve benzeri belgeler düzenleyen sorumlular, tevkifat işlemini gerçekleştirerek ilgili 2 No'lu KDV Beyannamesi ile vergiyi beyan edecek ve ödeyecek ya da muhasebe birimleri tarafından ilgili bütçe hesabına gelir kaydı yapacaklardır.

Aşşağıda Tevkifat hakkında sıkça sorulan sorular ve cevapları bulunmaktadır;

Tevkifatın mantığı nedir?

Tevkifat, vergi mevzuatı çerçevesinde belirli bir gelir veya işlem üzerinden verginin önceden kesilip tahsil edilmesi anlamına gelir. Bu yöntem, verginin doğrudan gelir elde edilen noktada kesilip vergi mükellefi tarafından devlete ödenmesini sağlayarak vergi tahsilatını hızlandırmayı ve vergi kaçakçılığını önlemeyi amaçlar.

Hangi durumlarda tevkifat zorunluluğu bulunmuyor?

Tevkifat zorunluluğu, genellikle belirli şartlar altında uygulanır ve bazı durumlarda istisnalar söz konusu olabilir. Örneğin, gelir vergisi tevkifatında vergi mükellefinin beyannamesine göre tevkifat yapılması gerekebilir ancak bazı gelirler için tevkifat yapılmayabilir. Ayrıca, KDV tevkifatı da belirli şartlara bağlı olarak uygulanır ve bazı durumlarda muafiyetler veya istisnalar bulunabilir. Her ülkenin vergi mevzuatında tevkifatın uygulama koşulları ve istisnaları farklılık gösterebilir, bu nedenle detaylı bilgi vergi mevzuatına göre verilmelidir.

Tevkifatlı fatura ödenmezse ne olur?

Tevkifatlı fatura, üzerinde belirtilen verginin önceden kesilmiş olduğunu gösterir. Eğer tevkifatlı fatura ödenmezse veya vergi beyan edilip ödenmezse, vergi mevzuatına göre yaptırımlar uygulanabilir. Bu durum genellikle vergi cezaları, gecikme faizleri veya vergi incelemeleriyle sonuçlanabilir. Vergi ödemelerinde gecikme durumunda yasal süreçler devreye girerek vergi daireleri tarafından takip edilir ve gerekli yasal işlemler başlatılabilir.