Teknolojinin hızla geliştiği günümüzde, finansal terimler ve uygulamalar da kullanıcılar için merak konusu olmaya devam ediyor. 'Açık provizyon nedir?' sorusu, özellikle finansal işlemlerde sıkça karşılaşılan ancak çoğu kişi tarafından tam olarak anlaşılamayan bir kavram. Bu terim, birçok kişinin finansal stratejilerinde önemli bir rol oynayan provizyonun açık ve net bir şekilde anlatılmasını talep ediyor.

Açık provizyon nedir?

Açık provizyon ne anlama gelir?

Bir ürün veya hizmet satın aldığınızda, ödeme yönteminizin geçerli olduğunu ve hesabınızda yeterli bakiye bulunduğunu doğrulamak için kartı veren bankayla iletişime geçiyoruz. Banka, işlem tamamlanana veya provizyon süresi sona erene kadar parayı ayırır. Açık provizyon işlemi için ek bir ücret talep edilmez.

Açık provizyon ne için kullanılır?

Açık provizyon, bir ürün veya hizmet satın alırken ödeme yapmadan önce kartı veren bankayla iletişime geçerek ödeme yönteminizin geçerli olup olmadığını ve hesabınızda yeterli bakiyenin bulunup bulunmadığını doğrulamak amacıyla kullanılır. Bu süreçte banka, işlem tamamlanana veya provizyon süresi sona erene kadar belirli bir miktarı geçici olarak ayırır.

Açık provizyon borç mudur?

Hayır, açık provizyon bir borç değildir. Açık provizyon, bir işlem sırasında ödeme yönteminizin geçerli olup olmadığını ve hesabınızda yeterli bakiyenin bulunup bulunmadığını doğrulamak amacıyla kartı veren bankayla yapılan geçici bir işlemdir. Bu süreçte, banka belirli bir miktarı geçici olarak ayırabilir ancak bu miktar asıl bir borç veya ödeme değildir; sadece işlem doğrulaması için yapılan geçici bir ön rezervasyondur.

Açık provizyon nerede kullanılır?

Açık provizyon genellikle perakende satış noktalarında, online alışveriş sitelerinde ve diğer ticari işlemlerde kullanılır. Özellikle büyük tutarlı alışverişlerde veya belirli koşullar altında ödeme yönteminizin geçerli olup olmadığını ve hesabınızda yeterli bakiye olup olmadığını doğrulamak için kullanılır. Bu süreç, alışverişin güvenliğini ve doğruluğunu sağlamak amacıyla kartı veren banka ile iletişim kurularak gerçekleştirilir.

Açık provizyon kullanım amacı nedir?

Açık provizyon, genellikle bir ürün veya hizmet satın alırken ödeme yapmadan önce kartı veren bankayla iletişime geçerek ödeme yönteminizin geçerli olup olmadığını ve hesabınızda yeterli bakiyenin bulunup bulunmadığını doğrulamak amacıyla kullanılır. Bu süreçte, banka belirli bir miktarı geçici olarak ayırabilir, böylece işlem tamamlanana veya provizyon süresi sona erene kadar bu miktar bloke edilmiş olur. Açık provizyon, özellikle online alışverişlerde ve büyük tutarlı alımlarda kullanılan bir önlem olarak karşımıza çıkar.

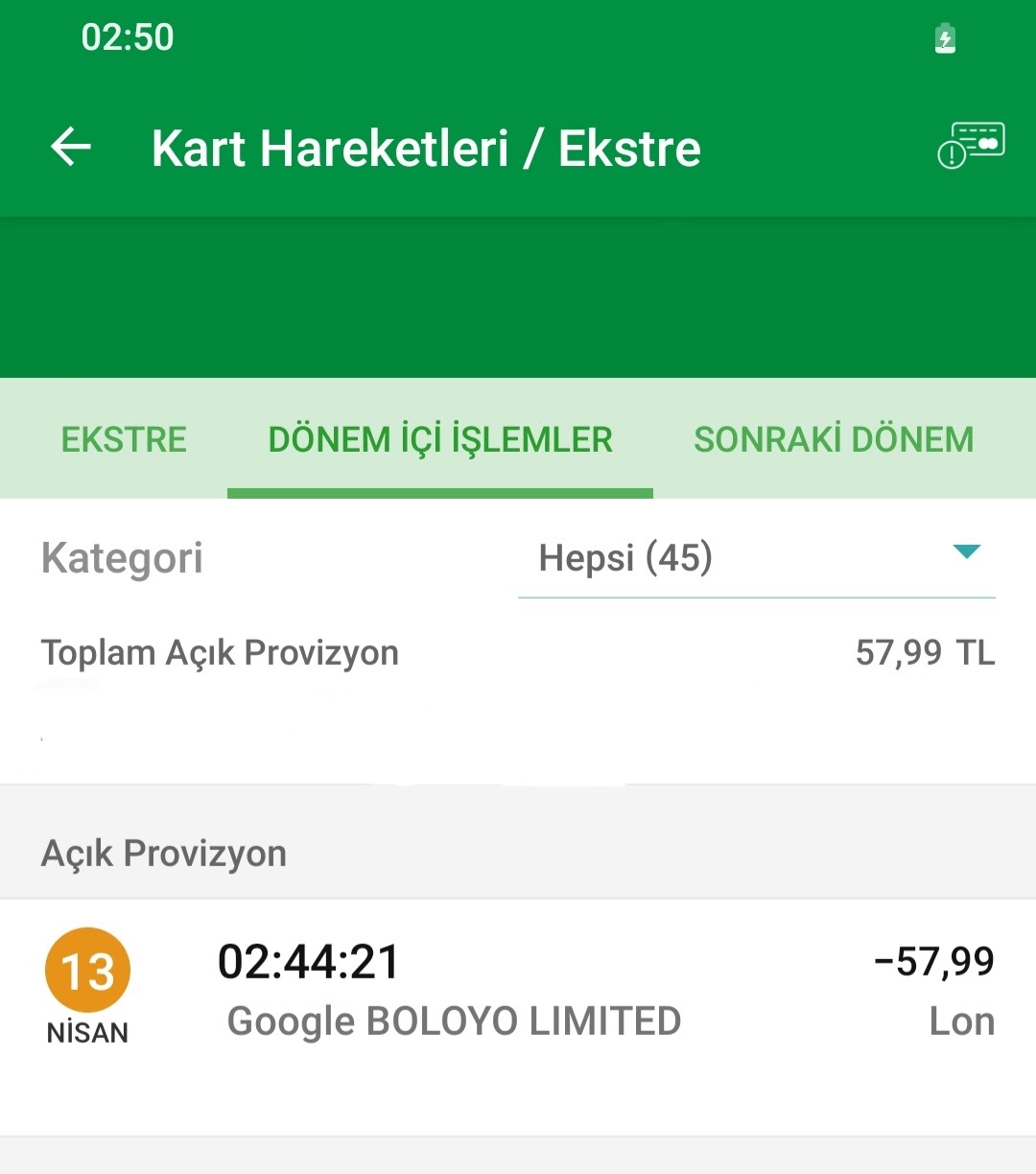

Açık Provizyon ekstreye yansır mı?

Açık provizyonlar genellikle kredi kartı veya banka hesap ekstresine yansımaz. Bunun nedeni, açık provizyonun geçici bir ön rezervasyon olduğu ve gerçek bir harcama veya borç oluşturmadığı içindir. Ancak bazı durumlarda, provizyon işlemi uzun süre devam ederse veya işlem tamamlanmazsa, bu geçici tutar geçici olarak hesap hareketlerine yansıyabilir.

Açık Provizyon limitten düşer mi?

Açık provizyonlar, genellikle kredi kartı limitinden geçici olarak düşer. Yani, provizyon süresince bu tutar, kredi kartı limitinizden kullanılmış gibi gözükebilir. Ancak, işlem tamamlanana kadar veya provizyon süresi sona erene kadar bu miktar gerçekten harcanmış veya borçlanmış olarak kabul edilmez. İşlem tamamlandığında, provizyon yapılan tutar gerçek harcamayla veya borçla değiştirilir veya hesabınızdan düşülür.

Açık Provizyon iptal edilir mi?

Evet, açık provizyonlar iptal edilebilir. İptal işlemi genellikle satıcı veya hizmet sağlayıcı tarafından yapılır. İptal edilen provizyon, kartı veren banka tarafından hesabınızdan kaldırılır ve limitinizden düşürülür. İptal işlemi yapılmadan önce provizyon süresi dolana kadar bu tutar geçici olarak hesabınızda görünebilir, ancak iptal sonrasında normalde bir süre içinde bu tutar kullanılabilir kredi limitinize geri verilir.

Provizyon nedir?

Provizyon, kredi kartıyla yapılan ödemelerin onay sürecini ifade eder. Bankalar ve ödeme kuruluşları, kredi kartı alışverişlerinin güvenliğini artırmak için provizyon yöntemini kullanırlar. Bu yöntemle, POS veya yazar kasa POS cihazından geçen ödemeler önce provizyona alınır.

Ödeme neden Provizyonda bekler?

Ödeme provizyonda bekler çünkü bu süreçte ödemenin geçerliliği ve güvenliği kontrol edilir. Bankalar ve ödeme kuruluşları, müşteri hesaplarının güvenliğini sağlamak için provizyon sürecini kullanır. Bu süreçte, ödemenin tutarı ve kart bilgileri doğrulanır ve herhangi bir dolandırıcılık veya hata olup olmadığı kontrol edilir. Bu adımlar tamamlandıktan sonra ödeme onaylanarak işlem tamamlanır.

Provizyondaki işlem ne zaman düşer?

Provizyondaki işlem genellikle hemen düşer, ancak bazı durumlarda işlem süresi değişebilir. Ödemenin provizyonda kalma süresi, işlemi yapan bankanın politikalarına, işlem türüne ve ödeme koşullarına bağlı olarak değişebilir. Genellikle, ödeme yapıldıktan sonra banka veya ödeme kuruluşu tarafından yapılan kontroller ve güvenlik doğrulamaları tamamlandıktan sonra provizyon kaldırılır ve işlem hesap kayıtlarına düşer. Bu süreç genellikle birkaç saat veya bir gün içinde tamamlanır.

Provizyondaki işleme taksit yapılır mı?

Evet, provizyondaki bir işleme taksit yapılabilir. Kredi kartı sahipleri, provizyonda olan bir işlemi taksitlendirme seçeneğine sahip olabilirler. Ancak bu işlem bankanın politikalarına ve kredi kartı sözleşmesine bağlı olarak değişiklik gösterebilir. Taksitlendirme genellikle kredi kartı kullanıcısının tercihine ve kartının taksitlendirme özelliklerine bağlı olarak yapılabilmektedir.

Açık Provizyon ne zaman düşer?

Açık provizyonlar, hesabınızda 1 ile 14 iş günü içinde görüntülenebilir. Bu süre, bankanıza göre değişiklik gösterebilir. Eğer 14 iş günü geçmesine rağmen hala onay bekleyen açık provizyonlar görüyorsanız, bankanızla iletişime geçerek daha fazla bilgi alabilirsiniz.

Açık Provizyon toplam harcamaya dahil mi?

Açık provizyonlar, genellikle kredi kartı veya banka kartı ile yapılan harcamaların geçici olarak ayrılan tutarlarıdır. Bu tutarlar, hesabınızda harcama limiti içinde gözükse de henüz kesinleşmemiştir. Örneğin, bir restoranda yemek yediğinizde, hesabınızda geçici olarak bir tutar ayrılabilir ancak işlem kesinleşmeden önce birkaç gün sürebilir. Bu süreçte, açık provizyonlar toplam harcama limitinize dahil edilir ve bu nedenle kullanılabilir harcama limitinizi geçici olarak azaltabilirler.

Açık Provizyon ekstreye yansır mı?

Evet, açık provizyonlar kredi kartı veya banka kartı ekstresine yansır. Bu geçici tutarlar, harcama yapıldıktan sonra kart hesabınızda gösterilir ve genellikle işlem kesinleşene kadar ekstrenizde geçici olarak yer alır.

Bir işlem Açık Provizyonda ne kadar bekler?

Bir işlem açık provizyonda genellikle birkaç gün ila birkaç hafta arasında bekleyebilir. Bu süre, işlem yapılan bankaya ve işlem türüne göre değişiklik gösterebilir. Örneğin, restoran gibi iş yerlerinde yapılan işlemler genellikle birkaç gün içinde kesinleşirken, oteller veya büyük alışverişler gibi işlemler daha uzun sürebilir. Kesinleşme süresi, işlem yapılan bankanın politikaları ve işlem türüne bağlı olarak değişiklik gösterebilir.

Provizyon Çeşitleri Nelerdir?

- Açık Provizyon (Pending Transaction): Kart kullanılarak yapılan ancak henüz kesinleşmemiş harcamaları ifade eder. Bu tutarlar, işlem yapıldıktan hemen sonra kart hesabınızdan geçici olarak ayrılır ve belirli bir süre boyunca görüntülenir.

- Otomatik Provizyon (Pre-Authorization): Özellikle otellerde veya araç kiralama gibi hizmetlerde kullanılan bir türdür. Hizmet sunucuları, hizmet alınmadan önce belirli bir tutarı geçici olarak bloke eder. Bu, hizmet alındıktan sonra gerçekleşecek kesinleşme işlemine hazırlık amacı taşır.

- Satış Provizyonu (Sales Draft): Ticari işlemlerde, satış yapıldıktan ve işlem tamamlandıktan sonra ortaya çıkan kesinleşmiş harcama tutarını ifade eder.

Bu provizyon türleri, finansal işlemlerde geçici veya kesinleşmiş harcama tutarlarını yönetmek için kullanılır ve genellikle kart ekstresinde farklı şekillerde görüntülenirler.

Ön Provizyon nedir?

Satışı gerçekleştirilen ürün veya hizmetin doğası gereği, kredi kartı limitinin belirli bir süre boyunca bloke edilmesine olanak tanıyan bir ödeme çözümüdür.

Güvenlik Provizyonu nedir?

"Güvenlik provizyonu", genellikle bir işlem sırasında, özellikle de ödeme yapılırken belirli bir miktarın geçici olarak kredi kartı limitinden ayrılarak bloke edilmesi anlamına gelir. Bu uygulama, satın alınan ürün veya hizmetin belirli şartlara uygun olup olmadığını doğrulamak için kullanılır ve işlem tamamlandıktan sonra bu miktar geri iade edilir veya işlem onaylandığında ödeme olarak alınır.

Chargeback Provizyonu nedir?

"Chargeback provizyonu", bir işlem sonucunda ortaya çıkabilecek olası iade veya itiraz durumlarında, bu işlem için belirli bir miktarın geçici olarak ayrılarak bloke edilmesi anlamına gelir. Bu provizyon, müşterinin işlemi iptal etme veya iade etme hakkını kullanması durumunda, satıcı veya işlem yapan tarafın bu duruma karşı korunmasını sağlar. Eğer işlemde bir sorun çıkmazsa, provizyon serbest bırakılır ve normal ödeme süreci tamamlanır.

Bekleyen Provizyon Nedir?

Bekleyen provizyon, ödeme işleminin gerekli onayının henüz verilmediğini ve finans kuruluşunun onay için gereken araştırmaları sürdürdüğünü ifade eder.

Bekleyen Provizyonun önemi nedir?

Bekleyen provizyon, bir ödeme işleminde gerekli onayın henüz verilmediğini ve finans kuruluşunun bu süreçte gereken araştırmaları yaparak onayı sağlamaya çalıştığını gösterir. Bu, ödemenin güvenliğini ve doğruluğunu sağlamak için önemlidir, çünkü finansal işlemlerde doğrulama ve onay süreçleri mali güvenlik açısından kritik öneme sahiptir.

Bekleyen Provizyon iptal edilir mi?

Bekleyen provizyonlar genellikle belirli şartlar altında iptal edilebilir. Örneğin, ödeme işlemiyle ilgili gereksiz veya yanlış bilgilerin tespit edilmesi durumunda veya ödemenin reddedilmesi gerektiği sonucuna varılması durumunda finans kuruluşları bekleyen provizyonları iptal edebilir. Bu süreç, finans kuruluşunun iç politikalarına ve ödeme işleminin koşullarına bağlı olarak değişiklik gösterebilir.

Provizyonda olan işlemler nasıl takip edilir?

-

Finansal Kuruluşunuzun Uygulamasını Kullanın: Çoğu banka veya finans kuruluşu, internet bankacılığı veya mobil uygulamalar aracılığıyla provizyonda olan işlemleri görüntülemenize olanak tanır. Bu uygulamalar genellikle hesap özetleri veya işlem geçmişi bölümlerinde provizyonda olan işlemleri gösterebilir.

-

Müşteri Hizmetlerini Arayın: Eğer işlemle ilgili net bir bilgiye ihtiyacınız varsa veya işlem provizyonda ne kadar süre kalacak konusunda bilgi almak istiyorsanız, finans kuruluşunun müşteri hizmetlerini arayabilirsiniz. Müşteri hizmetleri temsilcileri genellikle size işlemin durumu hakkında bilgi verebilirler.

-

E-posta veya SMS Bildirimleri: Bazı durumlarda, finans kuruluşları provizyonda olan işlemlerle ilgili e-posta veya SMS bildirimleri gönderebilirler. Bu bildirimler üzerinden işlemin durumunu takip edebilirsiniz.

-

Banka Dekontu veya Hesap Özeti: Banka dekontları veya hesap özetleri, genellikle provizyonda olan işlemleri gösterir. Bu belgeleri düzenli olarak kontrol ederek işlemlerin durumunu takip edebilirsiniz.

Bu adımlar, genel olarak provizyonda olan işlemleri takip etmek için kullanılabilecek yöntemlerdir. Her finans kuruluşunun uygulamaları ve politikaları farklı olabileceğinden, spesifik bilgiler için ilgili finans kuruluşunun destek hizmetlerinden veya web sitesinden yardım alabilirsiniz.

Aşşağıda Açık Provizyon ile ilgili sıkça sorulan sorular ve yanıtlarını bulabilirsiniz;

Açık provizyon nasıl onaylanır?

-

Doğru Bilgilerin Sağlanması: Öncelikle, işlemle ilgili doğru ve eksiksiz bilgilerin sağlanması önemlidir. Finans kuruluşları, işlemin gerçekleştirilmesi için gereken bilgilerin doğruluğunu ve geçerliliğini doğrulamak için gerekli araştırmaları yapar.

-

Güvenlik ve Risk Değerlendirmesi: Finansal kuruluşlar, işlemin güvenliğini sağlamak ve riskleri minimize etmek için bir dizi güvenlik ve risk değerlendirmesi yaparlar. Bu değerlendirmeler genellikle otomatik sistemler veya manuel incelemelerle gerçekleştirilir.

-

Onay Süreci: İşlem provizyonda olduğunda, finans kuruluşu işlemi onaylamak için gereken süreci takip eder. Bu süreç, finansal kuruluşun iç politikalarına ve işlem türüne bağlı olarak değişiklik gösterebilir.

-

Müşteri Onayı: Bazı durumlarda, işlemi tamamlamak için müşteriden ek onaylar veya doğrulamalar istenebilir. Bu doğrulamalar genellikle güvenlik protokollerinin bir parçası olarak uygulanır.

-

Son İşlem ve Onay: Tüm gerekli kontroller yapıldıktan sonra, işlem başarıyla onaylandığında provizyon kaldırılır ve işlem tamamlanmış olur.

Her finansal kuruluşun onay süreci ve gereklilikleri farklı olabilir, bu nedenle spesifik bilgiler için ilgili finans kuruluşunun politikalarını ve destek hizmetlerini kontrol etmek önemlidir.

Provizyon neden bekler?

-

Güvenlik ve Sahtekarlık Kontrolü: Finans kuruluşları, işlemin güvenliğini sağlamak için sahtekarlık ve güvenlik kontrolleri yapar. Bu kontroller, işlemin doğruluğunu ve meşruiyetini doğrulamak için gereklidir.

-

Doğrulama ve Onay Süreçleri: Ödeme işlemleri genellikle birden fazla onay sürecinden geçer. Finans kuruluşları, işlemle ilgili doğrulama süreçlerini tamamlamadan önce provizyonda tutabilirler.

-

Teknik Sorunlar: Finansal sistemlerde teknik sorunlar veya iletişim aksamaları olabilir. Bu durumlar, işlemin hızlı bir şekilde işlenmesini engelleyebilir ve provizyonun beklemesine neden olabilir.

-

Yasal ve Düzenleyici Gereklilikler: Bazı durumlarda, özellikle büyük miktarlarda yapılan ödemelerde veya belirli işlem türlerinde yasal düzenlemelere uygunluk sağlamak için ek doğrulama ve onay süreçleri gerekebilir.

-

Müşteri Onayı veya İşlem Koşulları: Bazı özel durumlarda, işlemi tamamlamak için müşteriden ek onaylar veya işlem koşullarının sağlanması gerekebilir. Bu durumlar, işlemin provizyonda beklemesine yol açabilir.

Her durumda, provizyon işlemlerinin beklemesinin nedeni genellikle güvenlik, doğrulama ve yasal gerekliliklerle ilgilidir. Bu süreçlerin amacı, hem finansal kuruluşların hem de müşterilerin güvenliğini ve işlem güvenilirliğini sağlamaktır.

Açık provizyon taksitlendirme nasıl yapılır?

Açık provizyonun taksitlendirilmesi genellikle finansal kuruluşun politikalarına ve müşterinin durumuna bağlı olarak değişiklik gösterebilir. Ancak genel olarak şu adımlar izlenir:

-

Finansal Kuruluşla İletişime Geçin: İlk adım olarak, provizyonda olan tutarın taksitlendirilmesi talebinde bulunmak için ilgili finansal kuruluşun müşteri hizmetlerine veya destek birimine başvurmanız gerekebilir.

-

Taksitlendirme Şartlarını Öğrenin: Finans kuruluşu, taksitlendirme işlemi için gerekli şartları belirleyecektir. Bu şartlar genellikle ödeme planı, faiz oranları ve ödeme süreleri gibi detayları içerir.

-

Doğrulama ve Onay Süreci: Finans kuruluşu, taksitlendirme işlemi için genellikle ek doğrulama süreçleri uygular. Bu süreçte, müşterinin ödeme kapasitesi ve kredi geçmişi gibi faktörler göz önünde bulundurulabilir.

-

Taksitlendirme Anlaşmasını İmzalayın: Taksitlendirme şartları ve koşulları kabul edildiğinde, finans kuruluşuyla taksitlendirme anlaşmasını imzalamanız gerekebilir. Bu anlaşma, taksitlerin miktarını, ödeme tarihlerini ve diğer önemli detayları belirler.

-

Taksit Ödemelerini Gerçekleştirin: Taksitlendirme işlemi onaylandıktan sonra, belirlenen tarihlerde taksit ödemelerini düzenli olarak gerçekleştirmeniz gerekecektir.

Her finans kuruluşunun taksitlendirme politikaları farklı olabilir, bu nedenle spesifik bilgiler ve şartlar için ilgili finansal kuruluşla doğrudan iletişime geçmek önemlidir.